Le prêt de particulier à particulier sans passer par la banque peut prendre la forme d'un prêt familial ou d'un prêt communautaire aussi connu sous le nom de prêt participatif. Qu'il s'agisse d'un crédit accordé à un proche ou à un inconnu, souvent via une plateforme, il est conseillé de souscrire un contrat d’assurance de prêt entre particuliers pour sécuriser le prêt et éviter toutes sortes de conflits.

|

↓ Besoin d'une assurance prêt moins chère ? Plus de garanties ? Comparez en ligne, gratuitement et sans engagement : |

Pourquoi souscrire une assurance de prêt entre particuliers ?

La loi n'oblige pas les emprunteurs à souscrire une assurance de prêt. En revanche, les banques conditionnent l'octroi du prêt à la souscription d'une assurance. Elles se protègent ainsi, contre une éventuelle défaillance de l'emprunteur.

Le prêt familial est certes fondé sur la confiance, mais l'assurance est une sécurité pour le prêteur, pour l'emprunteur et sa famille. Elle est, en effet, une protection contre les accidents de la vie. À titre d'exemple si la garantie décès est sollicitée, l'assureur rembourse le capital restant dû et les héritiers conservent le bien.

Pour l'emprunt de gros montant, souscrire une assurance pour un prêt entre particulier est un argument qui peut favoriser l'obtention du crédit. Il s'agit d'un gage de sécurité qui poussera plus facilement le prêteur à prêter de l'argent.

Pourquoi choisir un crédit entre particuliers pour financer ses projets ?

Le crédit entre particuliers est mis en place avec moins de formalisme qu'un crédit bancaire. De plus, ce crédit revient moins cher, car il n'y a pas de frais de dossier.

Autre avantage, les parties peuvent se mettre d'accord sur des modalités de remboursement souples.

Enfin, le prêt sans banque est plus facilement accessible au profil à risque, comme les personnes interdites bancaires ou connaissant une période de chômage.

À noter : les prêts participatifs sont un moyen pour le prêteur particulier de gagner de l'argent, car leur rendement est en principe supérieur à de nombreux placements traditionnels, et en particulier au livret A.

Prêt d'argent entre particulier : quelle est la marche à suivre ?

Le cadre réglementaire du crédit sans banque

Le prêt entre particuliers est une pratique légale, sous 2 conditions :

- Déclarer à l'Administration fiscale le prêt de 760€ et plus, même s'il s'agit d'un prêt entre amis ou d'un prêt familial,

- Ne pas dépasser le taux d'usure fixé par la Banque de France, s'il s'agit d'un prêt avec intérêt. Le taux d'usure applicable au moment du crédit est consultable en ligne et varie selon le type de crédit. Ainsi, en avril 2023, le taux d'usure était de 3,72% pour un prêt immobilier avec un taux fixe d'une durée inférieure à 10 ans.

La déclaration du prêt à l'Administration fiscale

À partir de 760€, la déclaration du prêt au fisc est obligatoire. Le prêteur va remplir le formulaire n°2062 (cerfa n°10142). L'emprunteur remplit le même formulaire, dans le cas d'un crédit sans intérêt. Dans le cas contraire, il va compléter le formulaire n°2561 (cerfa n°11428). Ces différents formulaires sont à joindre à la déclaration de revenu.

Néanmoins, si l'emprunteur souscrit le prêt communautaire pour le financement de sa société, le formulaire est envoyé en même temps que sa déclaration de résultat.

À noter : lors de sa déclaration de revenu, le prêteur doit mentionner les éventuels intérêts perçus.

La rédaction de la reconnaissance de dette, une sécurité pour les parties

La rédaction d'une reconnaissance de dette est fortement recommandée.

D'ailleurs, à partir de 1500€, la personne réclamant le remboursement de la créance doit être en possession d'une reconnaissance de dette. Cette reconnaissance établie en double exemplaire va mentionner l'identité des parties, le montant du prêt (en chiffres et en lettres) ainsi que sa date d'effet, sa durée, l'éventuel taux d'intérêt et les modalités de versement et de remboursement.

Pour une plus grande sécurité, en particulier pour les montants importants, les parties ont la possibilité de faire enregistrer cette reconnaissance de dette auprès d'un notaire ou directement sur le site de impôts.

Comment trouver une assurance pour prêt entre particulier ?

Aucune garantie n'est imposée dans le cadre d'une assurance de prêt entre particuliers. Celle-ci peut ainsi inclure les garanties décès, l'incapacité temporaire totale de travail (ITT), la perte totale et irréversible d'autonomie (PTIA) ou l'invalidité permanente totale (IPT).

Pour ne pas alourdir le coût du prêt, il est préférable d'opter pour des conditions souples, notamment au niveau des franchises et des jours de carence.

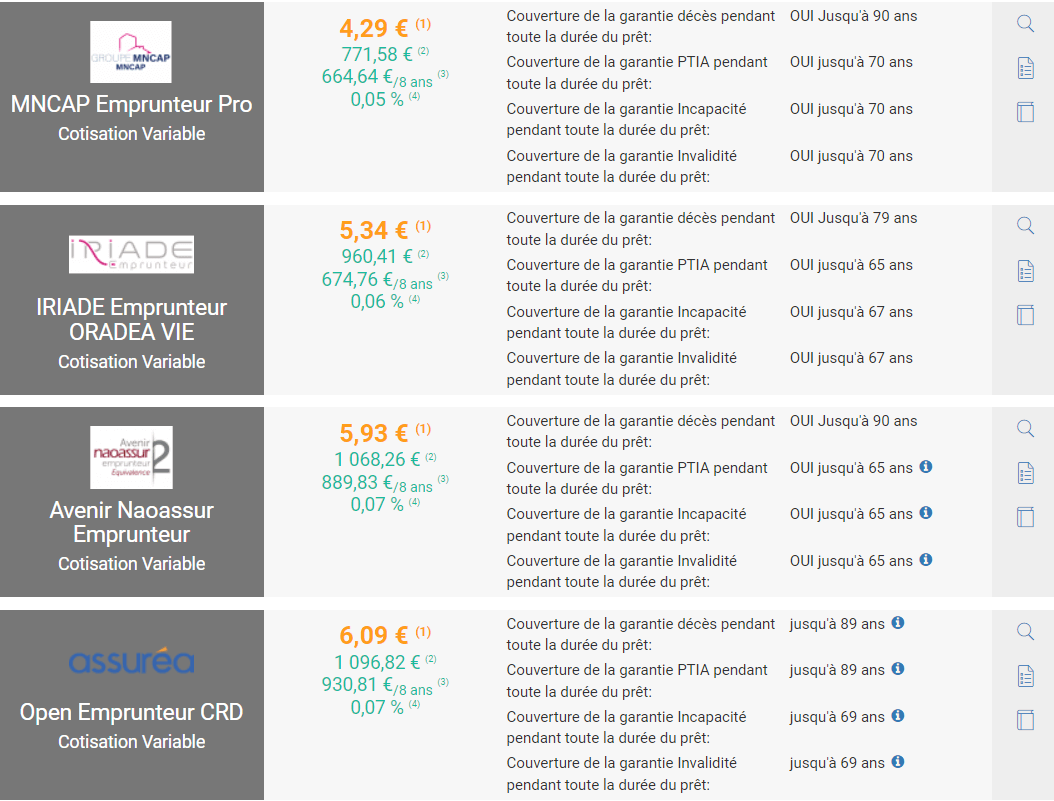

Exemple d'un trentenaire dont les parents ont prêté la somme de 100 000€ pour l'aider à acheter un bien immobilier. Il peut couvrir son prêt à partir de 4,29 € par mois.

Exemple d'un trentenaire dont les parents ont prêté la somme de 100 000€ pour l'aider à acheter un bien immobilier. Il peut couvrir son prêt à partir de 4,29 € par mois.

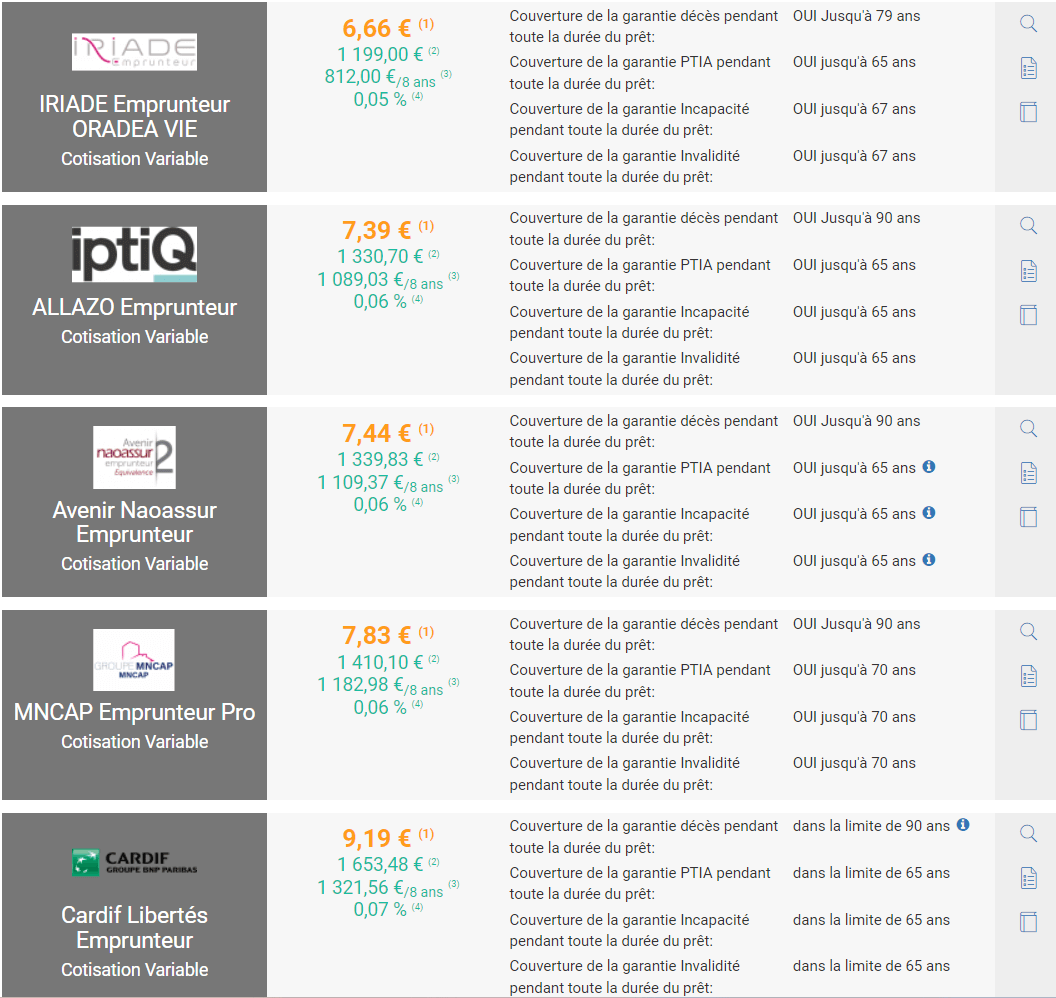

Autre exemple, un entrepreneur obtient un prêt familial de 150 000 € pour investir dans son projet d'entreprise. Il décide de protéger son crédit à partir de 6,66 €.

Autre exemple, un entrepreneur obtient un prêt familial de 150 000 € pour investir dans son projet d'entreprise. Il décide de protéger son crédit à partir de 6,66 €.

Askapi vous aide à trouver la meilleure assurance de prêt

Afin de trouver une assurance de prêt de particulier à particulier au meilleur taux, il est intéressant de comparer les offres du marché. Mais interroger chaque assureur est long et fastidieux. De plus, toutes les compagnies d'assurance ne proposent pas d'assurance couvrant les crédits sans banque, des crédits encore perçus comme relativement novateurs. Heureusement pour contourner ces difficultés, des solutions existent.

Afin de trouver une assurance de prêt de particulier à particulier au meilleur taux, il est intéressant de comparer les offres du marché. Mais interroger chaque assureur est long et fastidieux. De plus, toutes les compagnies d'assurance ne proposent pas d'assurance couvrant les crédits sans banque, des crédits encore perçus comme relativement novateurs. Heureusement pour contourner ces difficultés, des solutions existent.

Nous sommes courtier spécialiste de l'assurance de prêt et travaillons avec des partenaires proposant des offres adaptées à toutes les situations. Nous trouvons pour vous, le contrat offrant la meilleure protection sans alourdir votre emprunt.

Vous pouvez librement nous appeler au 04 72 362 362 pour poser toutes vos questions et bénéficer d'un accompagnement complet.